El sistema tributario uruguayo se basa en la aplicación de impuestos directos e indirectos y opera, en términos generales, bajo el principio de territorialidad. Esto implica que la imposición recae principalmente sobre las rentas y los bienes de fuente uruguaya, configurando un marco fiscal previsible y alineado con estándares internacionales.

Principales impuestos en Uruguay vinculados a la actividad empresarial

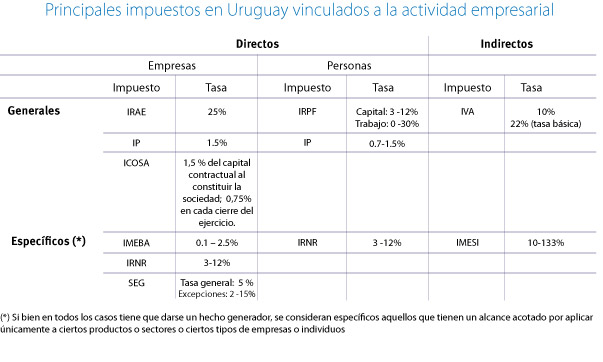

Dentro del ámbito empresarial, los tributos directos de mayor relevancia son el Impuesto a las Rentas de las Actividades Económicas (IRAE), cuya tasa general es del 25%, y el Impuesto al Patrimonio (IP), que aplica con una alícuota del 1,5% para la mayoría de las personas jurídicas. La tributación se limita, como regla general, a los ingresos de origen uruguayo, sin admitir el cómputo de créditos fiscales por impuestos abonados en el exterior, salvo en los casos en que existan convenios para evitar la doble imposición.

Para las personas físicas, el principal impuesto directo es el Impuesto a la Renta de las Personas Físicas (IRPF), un tributo de carácter personal y directo que grava las rentas obtenidas por residentes fiscales en Uruguay mediante un sistema de tasas progresivas.

Contáctanos para más información

Los ingresos generados en Uruguay por personas físicas o jurídicas no residentes que no cuenten con establecimiento permanente en el país se encuentran alcanzados por el Impuesto a las Rentas de los No Residentes (IRNR). Las tasas aplicables oscilan entre el 7% y el 12%, dependiendo del tipo de renta obtenida.

En materia de impuestos indirectos, se destacan el Impuesto al Valor Agregado (IVA) y el Impuesto Específico Interno (IMESI). El IVA aplica con una tasa general del 22% y una tasa reducida del 10% para determinados bienes y servicios. Las exportaciones y la mayoría de los productos agropecuarios tributan a tasa cero, lo que habilita la devolución del crédito fiscal correspondiente.

El IMESI grava la primera enajenación en el mercado interno de ciertos bienes realizada por productores o importadores, excluyendo las exportaciones. Entre los productos alcanzados se encuentran los combustibles, tabacos, bebidas, cosméticos y vehículos, con tasas variables establecidas por el Poder Ejecutivo.

Al evaluar proyectos de inversión en Uruguay, resulta relevante considerar el régimen de incentivos vigente, que permite, entre otros beneficios, deducir total o parcialmente la inversión realizada de la base imponible del IRAE.

Régimen tributario uruguayo

Características generales

El sistema fiscal uruguayo combina impuestos directos e indirectos, con predominio del criterio de la fuente como principio rector. Los impuestos indirectos constituyen la principal fuente de recaudación del Estado.

Los tributos más relevantes para el sector empresarial incluyen el Impuesto al Valor Agregado (IVA), el Impuesto al Patrimonio (IP) y el Impuesto a las Rentas de las Actividades Económicas (IRAE).

Las rentas generadas están sujetas a imposición a través del IRAE, del IRPF o del IRNR, según corresponda a la naturaleza del titular de los ingresos.

Las actividades desarrolladas en zonas francas gozan, en términos generales, de amplias exoneraciones fiscales, con ciertas excepciones específicas previstas en la normativa vigente.

Impuestos principales en Uruguay

Impuesto a las Rentas de las Actividades Económicas

El Impuesto a las Rentas de las Actividades Económicas (IRAE) es un tributo anual que grava con una tasa del 25% las rentas netas de fuente uruguaya derivadas de actividades económicas de cualquier naturaleza. Se consideran de fuente uruguaya aquellas rentas originadas en actividades realizadas, bienes situados o derechos económicos utilizados dentro del territorio nacional.

Las rentas provenientes de actividades agropecuarias, como la agricultura y la ganadería, también se encuentran alcanzadas por este impuesto. No obstante, en determinados casos, los contribuyentes pueden optar por tributar mediante el Impuesto a la Enajenación de Bienes Agropecuarios (IMEBA), aplicable a la comercialización de ciertos productos del sector.

Existen exoneraciones y beneficios fiscales previstos en el marco de la Ley N.º 16.906 de Promoción de Inversiones, así como diversos regímenes promocionales orientados a fomentar la inversión productiva en el país.

Impuesto a la Renta de las Personas Físicas

El Impuesto a la Renta de las Personas Físicas (IRPF) grava las rentas obtenidas por personas físicas residentes en Uruguay. Se considera residente fiscal a quien permanezca más de 183 días en el país durante el año civil o a quien tenga en Uruguay el centro de sus actividades o intereses económicos.

El IRPF funciona bajo un sistema dual, diferenciando entre rentas del capital, gravadas a tasas que varían entre el 7% y el 12%, y rentas del trabajo, sujetas a una escala progresiva con tasas que pueden alcanzar hasta el 36%.

La liquidación del impuesto se realiza de forma anual, con cierre al 31 de diciembre, sin perjuicio de la aplicación de anticipos y retenciones según la naturaleza de los ingresos.

Impuesto a las Rentas de los No Residentes

El Impuesto a las Rentas de los No Residentes (IRNR) grava las rentas de fuente uruguaya obtenidas por personas físicas o jurídicas no residentes que no dispongan de un establecimiento permanente en el país.

Las tasas aplicables varían entre el 7% y el 12%, dependiendo del tipo de renta. Cuando el beneficiario reside en una jurisdicción de baja o nula tributación, o se beneficia de un régimen fiscal preferencial, la tasa puede incrementarse hasta el 25%, con excepción de los dividendos, que tributan a una tasa del 7%.

Por regla general, el impuesto es retenido por el pagador local. En ausencia de un agente de retención, el contribuyente debe designar un representante fiscal en Uruguay y efectuar el pago correspondiente.

Contáctanos para más información

Impuesto al Patrimonio

El Impuesto al Patrimonio (IP) es un tributo anual que grava los activos netos situados en Uruguay al cierre del ejercicio económico, luego de deducir determinados pasivos admitidos por la normativa.

La tasa general es del 1,5% para las personas jurídicas, del 2,8% para bancos y entidades financieras, y del 3% para entidades residentes en jurisdicciones de baja o nula tributación. Las personas físicas tributan a tasas progresivas, con mínimos exentos fijados periódicamente por el Poder Ejecutivo.

Tributo al Valor Agregado

El Impuesto al Valor Agregado (IVA) grava la circulación interna de bienes, la prestación de servicios en el país, las importaciones y el valor agregado en la construcción de inmuebles.

La tasa general es del 22%, con una tasa reducida del 10% aplicable a determinados bienes y servicios esenciales. Las exportaciones tributan a tasa cero, permitiendo la devolución del crédito fiscal asociado.

En el marco de la política de inclusión financiera, determinadas operaciones pagadas mediante medios electrónicos acceden a una reducción de la carga efectiva del impuesto.

Impuesto Específico Interno

El Impuesto Específico Interno (IMESI) grava la primera venta en el mercado interno de ciertos productos realizada por productores o importadores. Las exportaciones se encuentran exentas. Las tasas son variables y se establecen dentro de los límites previstos por la ley.

Tributación de las empresas

La base imponible del IRAE corresponde a la renta neta fiscal, ajustada por inflación y conforme a los criterios establecidos por la normativa vigente.

Los dividendos percibidos de entidades residentes no se encuentran gravados. Las ganancias de capital generadas por inversiones locales están sujetas a imposición. Determinados intereses pagados a no residentes son deducibles dentro de límites específicos y suelen estar sujetos a retención del IRNR.

El IRAE y el Impuesto al Patrimonio no son deducibles como gasto. Los dividendos distribuidos al exterior están alcanzados por retenciones, especialmente cuando provienen de rentas previamente gravadas.

Tributación de las personas físicas

Los residentes fiscales en Uruguay están sujetos al IRPF y, en su caso, al Impuesto al Patrimonio cuando su patrimonio neto supere el mínimo exento establecido.

Imposición sobre los ingresos de no residentes

Las rentas de fuente uruguaya obtenidas por no residentes sin establecimiento permanente se encuentran alcanzadas por el IRNR, aplicándose tasas que varían según la naturaleza del ingreso.

Se consideran rentas de fuente uruguaya aquellas derivadas de actividades desarrolladas en el país, bienes situados en su territorio o derechos utilizados económicamente en Uruguay, incluyendo determinados servicios prestados desde el exterior bajo condiciones específicas.

Gravamen al Valor Agregado

El IVA constituye uno de los principales impuestos del sistema tributario uruguayo y tiene como objetivo gravar el consumo interno sin generar distorsiones en la competencia, manteniendo neutralidad frente a las importaciones y a la estructura de los agentes económicos.

Sujetos obligados al pago de IVA

Son contribuyentes del IVA todas las entidades sujetas al IRAE, así como las personas físicas y los prestadores de servicios personales independientes que realicen actividades gravadas.